【新入社員向け】確定拠出年金で何を選べば良い?重視すべきおすすめポイントはたった3つ!

新入社員研修中の4月に確定拠出年金はどうするか会社から依頼があります。しかし、そもそも確定拠出年金って何だし、何を選べばよいのか分かりません。

さらにタイムリミットも1週間もなく、どのような基準で選べばよいのか分かりません。実際に私も何を選べば良いのか分からず、適当に選んでしまいました。

今回はそのような方向けに、大学生の内から確定拠出年金の知識を伝授します。これで迷わず選べるようになると良いですね。

Contents

そもそも確定拠出年金とは?

公的年金や企業年金などの従来の年金制度は「確定給付年金」と呼ばれ、国や企業が将来の年金の額を約束していますが、「確定拠出年金」では、加入者自身が資産を運用するため、将来支給される年金額はそれぞれの運用次第で違ってきます。

●公的年金

1階部分:全国民共通の基礎年金

2階部分:基礎年金の上乗せとしての厚生年金保険●公的年金を補完

3階部分:厚生年金保険の上乗せとしての厚生年金基金、確定給付企業年金、確定拠出年金等(その他、基礎年金の上乗せとしての国民年金基金等)引用:三井住友銀行

会社員であれば、国が管理している国民年金や厚生年金といった所謂『年金』が老後に貰えます。

国民年金は日本に住む20歳以上60歳未満のすべての人が加入している年金制度です。学生で支払っていない方は、学生納付特例制度という制度を使用していると思われます。

厚生年金は国民年金に上乗せされる年金です。普通の会社員であれば国民年金と厚生年金は入るもの程度の認識で一旦良いと思います。

これら国民年金や厚生年金は国が管理運営する公的年金と位置づけられています。それに対して確定拠出年金は、企業や個人での加入が『任意』とります。つまり、確定拠出年金は加入するか、加入しないかを自分で選ぶことができます。

確定拠出年金は企業が毎月一定の額を拠出し、従業員(加入者)が年金資産の運用を自分自身で行うことができます。運用と言うからには、運用成績によって将来受け取る年金が増えたり減ったりします。

確定拠出年金のメリットは何か?

一般の会社員であれば、国民年金と厚生年金の2つを受け取れるので、確定拠出年金に入らなくても十分ではないかと思う方もいるのではないでしょうか。そこで、確定拠出年金のメリットとデメリットを見ていきます。

所得税と住民税の控除対象となる

確定拠出している分だけ所得税と住民税から控除対象となります。働いて分かりますが、この税金の負担が半端ではありません。

例えば、

- 年収300万円:所得税と住民税で約17万円

- 年収400万円:所得税と住民税で約26万円

- 年収500万円:所得税と住民税で約34万円

のように、税金が掛かってきます。ちなみに自分の収入から支払われるのは税金以外にも、保険料がありますので所謂手取りはもっと減ります。

そこで実際に確定拠出年金を行うシミュレーションをしてみると、以下のようになります。

【例】年収600万円の会社員のAさんが、毎月23,000円を確定拠出年金にした場合

1年間の掛け金・・・・毎月23,000円×12か月=27.6万円

27.6万円分の所得税控除を受けることができます。Aさんの年収の場合、所得税の税率は20% 住民税は10%ですので

所得税の節税効果 27.6万円×20%=5.5万円

住民税の節税効果 27.6万円×10%=2.7万円引用:常陽銀行(確定拠出年金のメリットやデメリット~税制優遇について)

このように、確定拠出年金で毎月掛け金を拠出していると、支払う税金が減ります。少しでも減るのであれば嬉しいポイントですね。

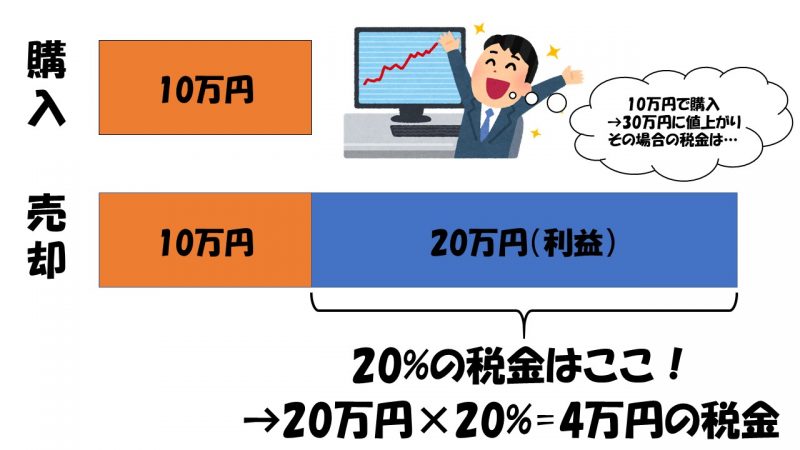

運用によって生じた利益は非課税

通常投資経験がある方は分かるかもしれませんが、株や投資信託で発生した利益には約20%の税金が課税されます。正確には所得税が15.315%、住民税が5%の20.315%の税金です。そこまで細かいことは気にせず、ほぼ20%の税金が取られると思ってくれれば大丈夫でしょう。

例)

- 10万円で買った株が30万円になったので売却

- 30万-10万の、20万円分が利益となる

- 20万円分の利益に対して20%の税金が発生!

→20万円×20%で4万円の税金 - つまり、10万円の株が30万円になって売った場合は、20万円ではなく、16万円(20万円-4万円)が手元に残る

言葉では分かりにくいので、図示するとこの通りです。

本来は20万円の利益のはずですが、利益に20%の税金が掛かりますので、実質16万円の利益です。

しかし、確定拠出年金で運用する投資信託であれば、利益に対しての20%という税金は掛かりません。今回は10万円規模の例に出しましたが、これから約40年間運用すれば、かなり大きな額となります。

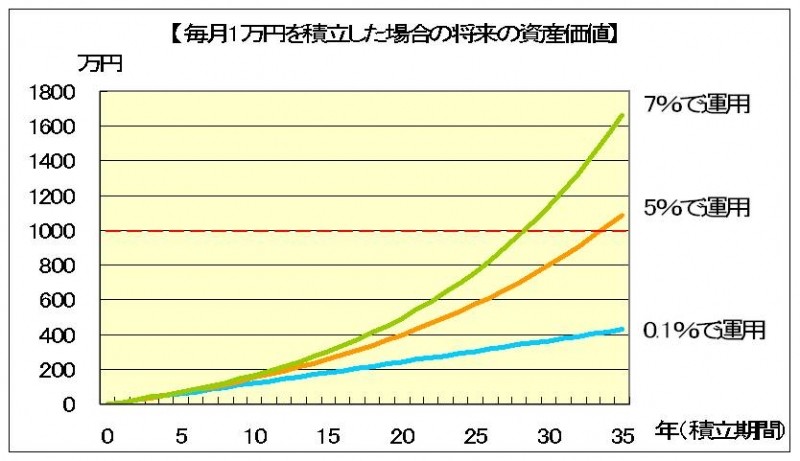

複利の力で始めるのが早いほど効果的

確定拠出年金は複利の力が働きます。単利と複利の違いが分からない方はググりましょう。以下は運用成績が年率7%、5%、0.1%での比較です。

引用:オールアバウト

もちろん毎年プラスになることは考えにくいですが、この資本主義の世の中では平均年率5%程度の上昇と言われています。始めるのが早ければ早いほど複利の力が働きますので、早めに始めたほうが良いでしょう。

確定拠出年金のデメリットは何か?

運用している拠出金は60歳まで取り崩せない

人生にはまとまったお金が必要な時が来ます。例えば、

- 結婚する時

- マイホームを購入する時

- マイカーを購入する時

- 子供の入学費

などがあります。このような時に、『今すぐお金が必要』と思っても、自分のタイミングで取り出すこと、取り崩すことは不可能です。

この確定拠出年金で運用しているお金は、原則60歳まで取り出せません。そのことは頭に入れておきましょう。

信託報酬という手数料が掛かる

確定拠出年金で運用するには、信託報酬(運用管理費)という手数料が掛かってきます。運用してくれる人もボランティアではないので、手数料が掛かることは仕方がありません。

今の日本では、信託報酬がピンきりです。0.2%程度の商品もあったり、2.0%以上の商品もあります。そのため、0%に限りなく近い、できるだけ少ない信託報酬の商品を選ぶことをおすすめします。

こちらは先程のメリットで紹介した画像です。

引用:オールアバウト

たった数%程度の差が数十年では大きな差となります。逆も同じでたった数%程度の手数料率の差が、数十年で大きな差となって返ってきます。そのため、できるだけ低い信託報酬を選びましょう。

社会人1年目(新入社員)から確定拠出年金は必要なのか?

確定拠出年金は60歳まで引き出すことができず、老後の蓄えの意味合いが強いです。普通の貯金ではすぐに取り崩すことができますが、確定拠出年金ではそれができません。

そのため、40年ほどの会社人生でもあるのに、新入社員の頃から確定拠出年金を運用した方が良いのか疑問に思う方もいるでしょう。

しかし、確定拠出年金は先ほど説明した通り、以下のようなメリットがあります。

- 税金の優遇

- 複利の力

個人的には税金の優遇を受けられるので、新入社員から初めた方が良いと思います。しかし、初めのうちは拠出金額も少ないので、控除自体も少ないです。

そのため、投資を自分で運用していく良い機会と捉えた方がよいでしょう。あまり若い方にとって投資は身近ではないかもしれないので、このような機械で関わることが第一歩です。

社会人1年目(新入社員)は確定拠出年金にいくら捻出すれば良い?

先程の説明通り、確定拠出年金は始めが早ければ早いほど良いです。そのため、できるだけ多くの金額を捻出することがおすすめです。企業型確定拠出年金の上限は制度上、55,000円までと決められていますが、1年目から最大55,000円まで拠出できるわけではありません。

私の会社の場合、1年目の上限は5,000円程度でしたので、限度額まで捻出しています。と、言っても1年目から拠出できる上限が数万円の場合は、限度額最大限は生活資金との兼ね合いもあり、厳しいです。その場合は、まずはキリの良い5千円、1万円程度から始めれば良いと思います。

何度も言いますが、60歳までは原則取り出すことができませんので、いつでも取り崩すことのできる貯金と性質が違います。生活を圧迫するまで確定拠出年金に資金を捻出する必要はありません。

確定拠出年金は誰もが同じ商品を選べるわけではない

確定拠出年金の多くは以下の金融機関の商品が選べますが、自分が働いている会社によって選べる商品が変わります。多くの会社では以下の金融機関がメインでしょう。

- 野村證券

- 大和証券

- SMBC日興証券

- 三菱UFJ銀行

- 三井住友銀行

- みずほ銀行

- 日本生命 など

例えば野村證券の商品を選びたいけど、自分の働いている会社では大和証券からしか選べない。三菱UFJの商品で運用したいけど、みずほ銀行の商品しかない。と言った事が起こります。

そのため、この商品がおすすめだから必ず選んだほうが良いと言っても、そもそも選べない可能性があります。

新入社員が重視すべき確定拠出年金のポイントはたった3つ

前述の通り、企業によって確定拠出年金の投資先が異なります。そのため、何を基準にして投資先を決めるのかは、下記のポイント通りです。

- アクティブ型よりもインデックス型

- 信託報酬率は低いほうが良い。0.5%以下が目安

- 2,3つほどの商品に分散

アクティブ型よりもインデックス型(パッシブ型)を選ぶ

投資の『と』の字も知らない方にとって、インデックスファンドとアクティブファンドって何だよ。と思うかもしれません。SMBC日興証券に解説があったので、引用しました。

インデックス運用とは、

目安となる指数(ベンチマーク)に連動した運用スタイルのことです。例えば、日本株で運用する投資信託の場合、日本株の代表的なインデックス(指数)である日経平均株価やTOPIX(東証株価指数)などのインデックスをベンチマークとして、それに連動した値動きをするよう運用します。

アクティブ運用とは、

目安となる指数(ベンチマーク)を上回る成績を目指す運用スタイルのことです。例えば、日本株で運用する投資信託の場合、日本株の代表的なインデックス(指数)である日経平均株価やTOPIX(東証株価指数)などのインデックスをベンチマークとして、それを上回る成績を目指します。運用のプロであるファンドマネージャーと運用チームが市場や個別銘柄の調査、分析を行い、その結果をもとに銘柄を選定して運用します。

引用:SMBC日興証券

つまり、インデックス型であれば日経平均株価など市場価格に連動した値動きを狙い、アクティブ型であれば、より良い成績を残すためにリスクも負います。

分かりやすい表現としては学生時代のテストがあるでしょう。インデックス型は満遍なく平均点の60点を狙い、アクティブ型は山を張って一つのテーマしか勉強しない、そのため、90点を取れることもあるし、30点レベルになってしまうかもしれません。

引用:インデックスファンドvsアクティブファンドの勝率を比較する方法

こちらはアメリカの例ですが、『アクティブファンド』と『S&P500(インデックス代表)』の5年リターン比較です。この図から読み取ると、アクティブファンドの方が良い成績は15.77%、インデックスファンドの方が84.23%良い結果となっています。

実際に日本では以下の統計が取られています。

国内株式クラスのアクティブファンドのインデックスファンドに対する勝率は、1年で26%、3年で33%、5年で39、10年で32%

引用:お金は寝かせて増やしなさい

日本国内でのアクティブファンドは3割程度しかインデックスファンドに勝てません。つまり、インデックスファンドに投資した方が過去の統計上、良い成績を残しやすいことが分かります。

こちらの『お金は寝かせて増やしなさい』は投資本の中でも初心者向けで有名な本です。投資をしたことがない方はぜひ読んでみてください。

信託報酬率は低いほうが良い。最低でも0.5%以下が目安

確定拠出年金を運用する上で『信託報酬』という手数料が必ず発生します。この信託報酬は、運用している金額にある一定の率が掛かります。

多くの投資信託の商品は0.3~2.5%程度の信託報酬が掛かります。当たり前ですが、手数料は低ければ低いほうが良いです。

もちろん信託報酬が高くても優良の投資先も存在するでしょう。しかしながら、私はそのような商品を見たことがありません。

このようなことから、できるだけこの信託報酬率が低い商品を選ぶべきです。個人的にはできれば0.3%以内の商品を選びたいです。最悪0.5%程度までなら許容範囲でしょう。

また、アクティブ型は信託報酬率が高めに設定され、インデックス型は低めに設定されています。そういうこともあり、個人的にはインデックス型の投資信託をおすすめしています。また、前述の通り複利の力を考えると信託報酬は低いほうがよいですね。

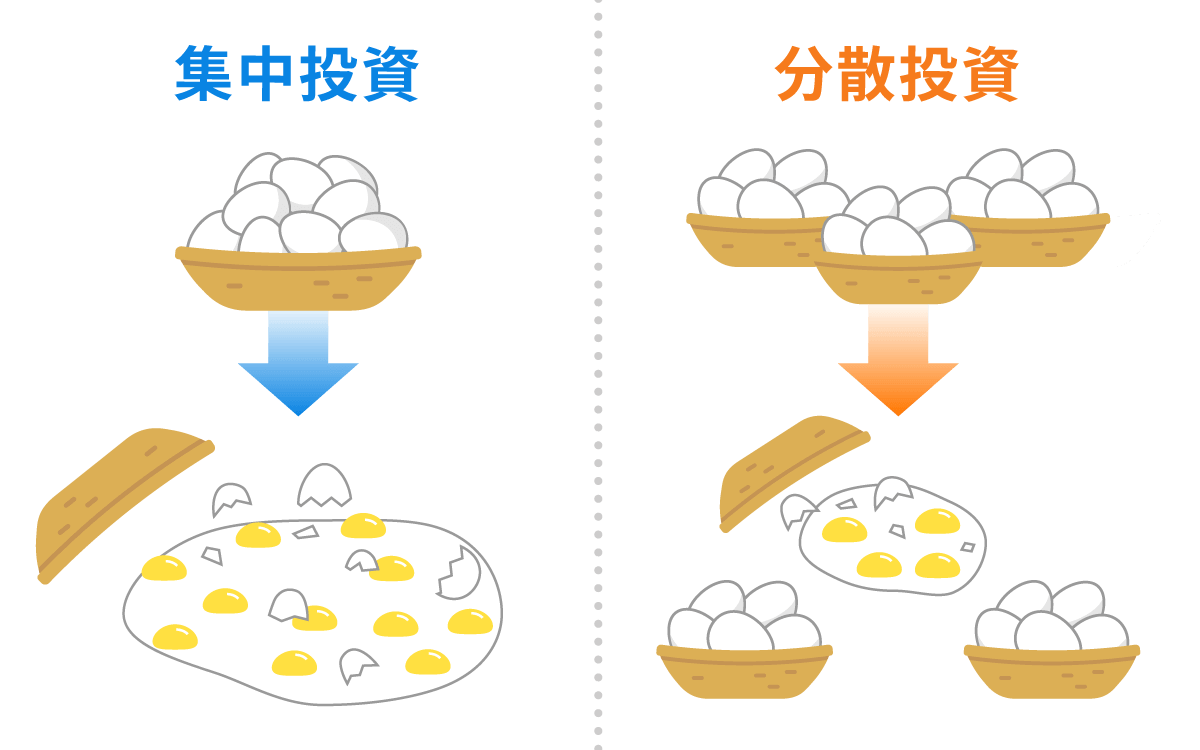

1つの商品に集中よりも、2,3つほどの商品に分散を心がける

投資は分散することが基本です。少額のため、数十商品まで分散させる必要はありません。個人的には2つの商品、または3つの商品に投資させることがおすすめです。

投資の世界で有名な格言として、『卵をひとつのカゴに盛るな』という格言があります。これは1つのカゴだけに盛ってしまうと、もし転んだ時に全ての卵が割れてしまいます。もし3つのカゴに卵を盛っていたら、1つのカゴを落としてしまっても2つのカゴが無事に残ります。

引用:ウェルスナビ

投資でも同じように、1つの商品に集中してしまうと、その商品が大暴落した時に大きな損出を抱えます。そのため、リスクを分散するためにも、複数の商品を選びましょう。そうは言っても、そこまで拠出金額が多くはないため、5個も6個も分散する必要はありません。2,3個定度で十分でしょう。

投資歴7年以上の私が選んでいる確定拠出年金の商品はこれだ!

一応大学生の頃から株式投資経験のある私が運用している商品は以下の通りです。

- バランス系インデックスファンド:70%

- 国内REIT:30%

この2つを中心に現在は5%程度の含み益です。しかし、今後も必ずうまくいくとは限りませんので、参考までにしてください。

ちなみに投資において年率5%が平均です。そのため、可もなく不可もなくっと言った感じですね。

バランス系インデックスファンドとは

バランス系インデックスファンドは実名を出せないのですが、

- 国内株式:4割

- 外国株式(アメリカなど):3割

- 国内債権:2割

- 外国債権:1割

に自動的に分散投資できる投資信託です。債権とは国債のようなものです。これはインデックス型に相当するものでもあるため、信託報酬率は0.2%以下と私の提示した条件にも合致しています。

日本株はこの先も不透明ですので、より外国株比率の高い方がおすすめです。特に『新興国株式(インドや中国など)』は今後発展していく予測もありますので、そちらでも良いかもしれません。一方新興国は日本株以上に未知数で、上がらない可能性もありますので、全額投資は止めておいた方がよいと思われます。

国内REITとは

投資者から集めた資金で不動産への投資を行い、そこから得られる賃貸料収入や不動産の売買益を原資として投資者に配当する商品で、一般的に「不動産投資信託」とよばれています。

引用:三井住友トラストアセットマネジメント

つまり一言で言うと不動産への投資です。直近の日本の不動産は好景気であり、安定的な側面もあるので投資先として入れています。

確かに信託報酬率は0.5%以下が目安です。REITは信託報酬が1%程度と高いのがネックですが、組み込みたい運用先のため度外視で入れました。

ちなみにコロナの影響でREIT関連は軒並み下落しました。私の確定拠出年金に占めるこの国内REITも含み損を抱えています。(含み損とは100円投資したけど、今の価値が90円に下がってしまったこと)

とは言っても、生きている限り不動産は期待できます。住む場所や会社はこれからも存在していきます。投資はこのような短期的な目線で見るのではなく、長期的に見ることも必要です。今後10年、20年という長い目で見れば恐らく問題ないでしょう。

新入社員の確定拠出年金まとめ

運用分の所得税や住民税が非課税になること、運用利益が非課税となること等、税制面で多大なメリットがあります。そのため、できる限り確定拠出年金で運用した方が、お得になります。

私なら大きくこの3点を意識して運用します。特に信託報酬率は年を追うごとに負担が大きくなってきますからね。0.2%以下があれば即決でその投資信託がおすすめです。最悪0.5%以下に収めましょう。

ここまで解説してきましたが、1年目の拠出金額がは微々たるものです。誤った投資先を選択してしまった、最高の投資先を見つけたからと言って、年間1万円も変わりません。

そのため、最初はお試しに信託報酬率の低いインデックス型投資信託を購入し、自分の知識が付いてきたら、投資先を変更するのもありです。

人生において『投資』はとても重要な要素となってきます。特に最近では老後2,000万円問題もあるように、『貯蓄』から『投資』への大きな転換期となりつつあります。まだ学生にとって投資は馴染みの無い方が多いと思われますので、そのような方におすすめな投資本を紹介しています。